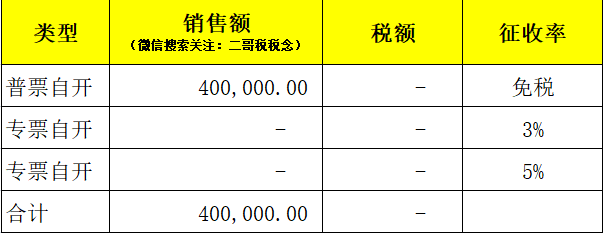

小规模免税新政后,最新最全的开票、申报和做账方式发表时间:2022-04-12 10:52 小规模免税新政出台了。 任何政策最后其实还是要落到实操上,没有实际填写申报表,对政策的学习是不完整的。 所以,为了方便大家更好的学习实操,指导后期的实际工作,今天二哥从多方面举例新政策下小规模纳税人的申报和账务处理。 其实这次政策后我个人觉得小规模的申报整体简单了,比以前有3%减按1%的时候简单多了。 具体看几个案例。 1、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票合计40万元(或者说未开具发票)。

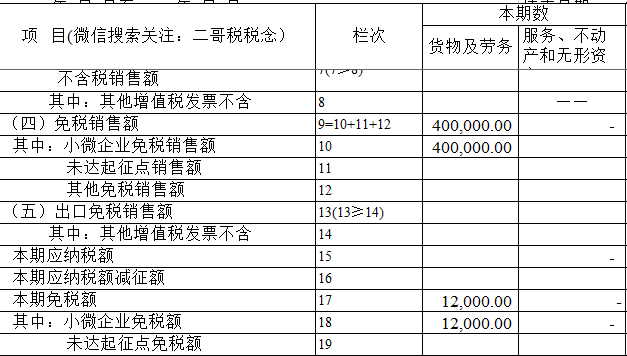

分析:纳税人季度销售额40万,未超过45万,按照国家税务总局公告2022年第6号的规定,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。 申报表填写如下:

账务处理: 借:银行存款、应收账款等科目 40万 贷:主营业务收入 40万 2、二哥税税念公司为小规模纳税人(个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票合计40万元(或者说未开具发票)。

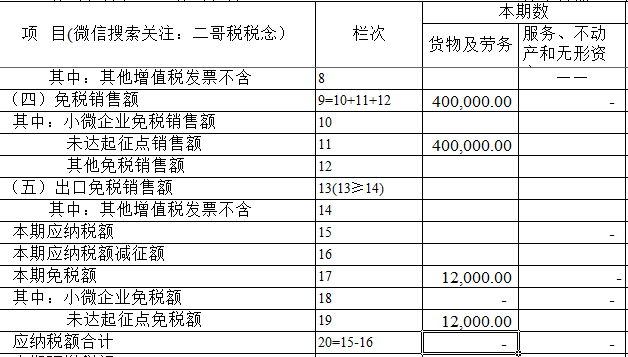

分析:纳税人季度销售额40万,未超过45万,按照国家税务总局公告2022年第6号的规定,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。 因为是个体户,所以填写到未达起征点销售额栏次。 申报表填写如下:

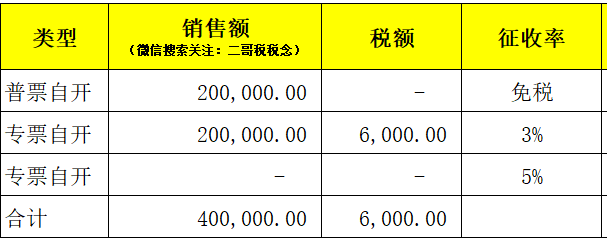

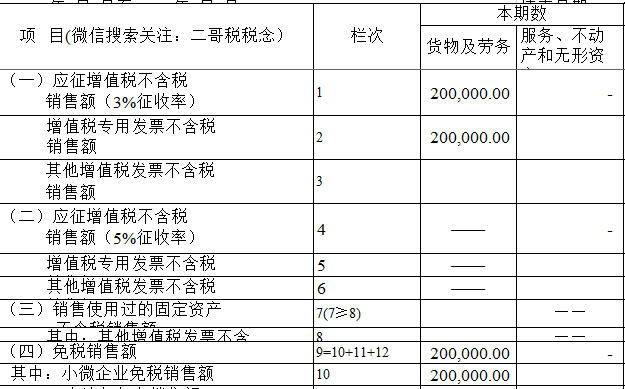

账务处理: 借:银行存款、应收账款等科目 40万 贷:主营业务收入 40万 3、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票合计20万元(或者说未开具发票),同时因为有客户必须要专票,所以放弃免税还开具了20.6万的3%的专票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。 纳税人季度销售额40万,专票部分纳税,普通发票部分免税。本期缴纳增值税6000。 纳税人季度销售额40万,未超过45万,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。 专票纳税部分填写相应的征税栏次。 申报表如下:

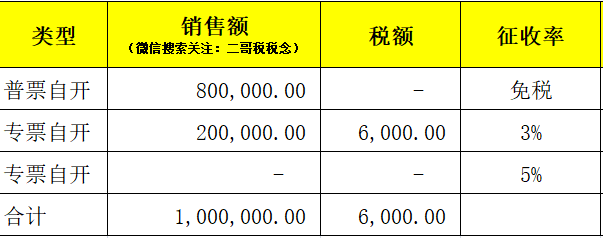

账务处理: 免税部分: 借:银行存款、应收账款等科目 20万 贷:主营业务收入 20万 征税部分: 借:银行存款、应收账款等科目 20.6万 贷:主营业务收入 20万 贷:应交税费-应交增值税 0.6万 实际缴纳 借:应交税费-应交增值税 0.6万 贷:银行存款 0.6万 4、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票价税合计100万元(或者说未开具发票)。

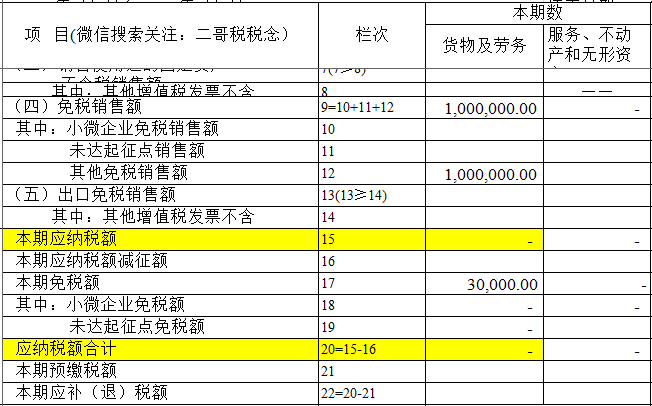

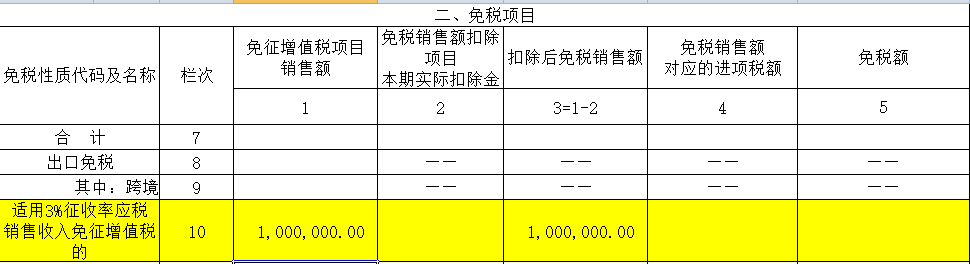

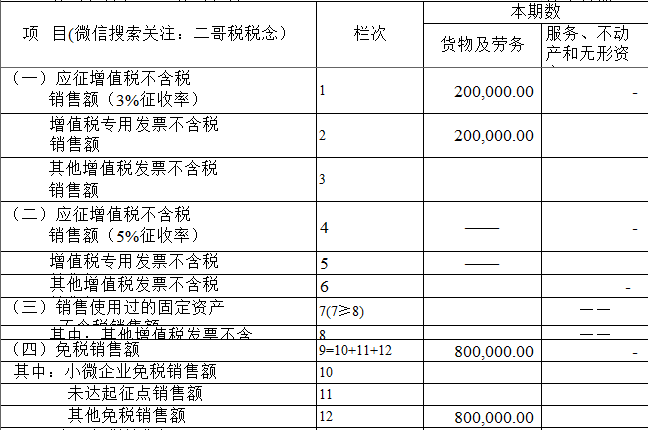

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。 销售额100万,合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。 所以申报表填写如下:

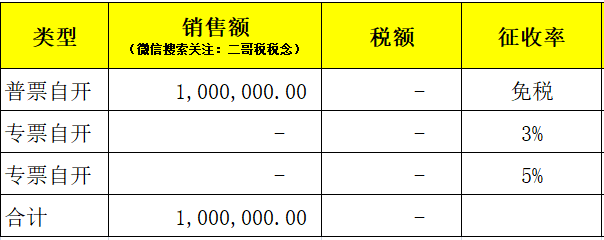

账务处理: 借:银行存款、应收账款等科目 100万 贷:主营业务收入 100万 5、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票价税合计80万元(或者说未开具发票),同时因为有客户必须要专票,所以还放弃免税开具了20.6万的3%的专票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。 纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票,按3%交税。 纳税人本期交税6000。 合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。 申报表填写如下:

账务处理: 免税部分: 借:银行存款、应收账款等科目 80万 贷:主营业务收入 80万 征税部分: 借:银行存款、应收账款等科目 20.6万 贷:主营业务收入 20万 贷:应交税费-应交增值税 0.6万 实际缴纳 借:应交税费-应交增值税 0.6万 贷:银行存款 0.6万 6、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票价税合计20万元(或者说未开具发票),同时出租房屋开票21万,开具的5%的增值税普通发票。

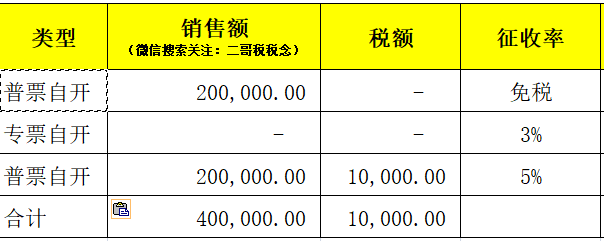

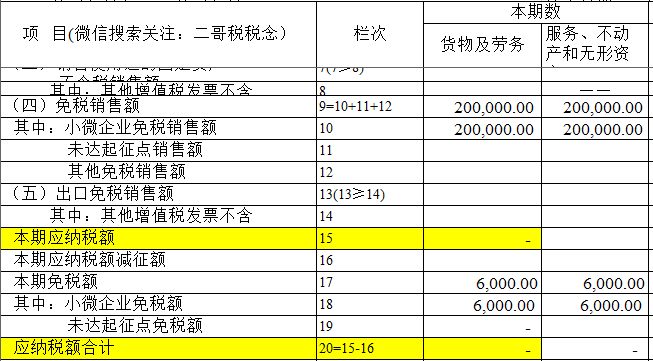

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。 适用5%的部分不免税,但是因为纳税人季度销售额40万,不超过45万免税,所以这个案例中5%的出租业务也可以免税。 纳税人季度销售额40万,未超过45万,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

账务处理: 直接免征部分: 借:银行存款、应收账款等科目 20万 贷:主营业务收入 20万 开票时不知道是否免征部分: 借:银行存款、应收账款等科目 21万 贷:主营业务收入 20万 贷:应交税费-应交增值税 1万 实际减免 借:应交税费-应交增值税 1万 贷:营业外收入或其他收益 1万 7、二哥税税念公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年2季度销售货物自行开具增值税免税普通发票价税合计100万元(或者说未开具发票),同时出租房屋开票21万,开具5%的增值税普通发票。

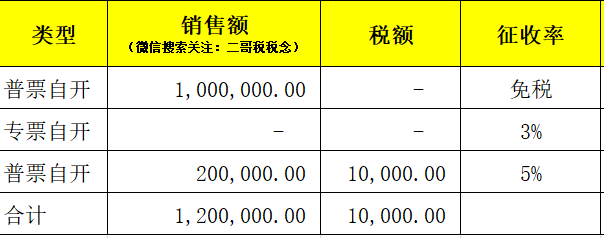

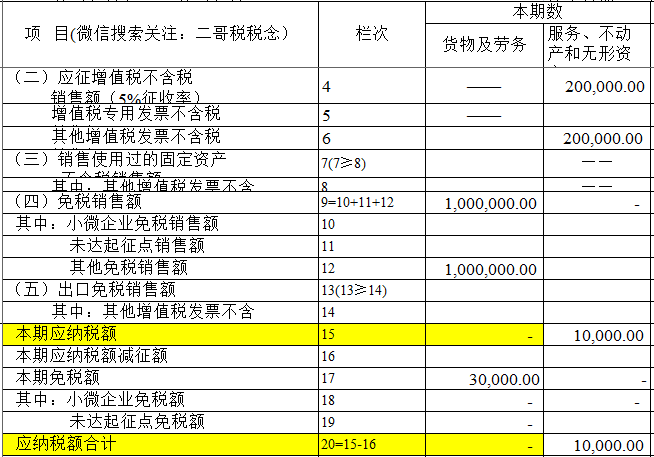

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。适用5%的部分不免税 纳税人季度销售额120万,超过45万免税。5%的出租不动产也不能享受季度销售额45万内的免税。 合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。 申报表填写如下:

账务处理: 直接免征部分: 借:银行存款、应收账款等科目 100万 贷:主营业务收入 100万 开票时不知道是否免征部分: 借:银行存款、应收账款等科目 21万 贷:主营业务收入 20万 贷:应交税费-应交增值税 1万 实际减免 借:应交税费-应交增值税 1万 贷:银行存款 1万 |